diciembre 16, 2022

diciembre 16, 2022

CONTENIDOS: ENLACES A SECCIONES POR TEMA

- NOTAS INTRODUCTORIAS

- TESTAMENTOS Y SUCESIONES (EJEMPLOS CANADIENSES)

- TESTAMENTOS EN VIDA Y PODER NOTARIAL

- Fideicomisos

- ALGUNAS POLÍTICAS ORGANIZATIVAS PARA LA FINANCIACIÓN DE CRYONICS

- FIDEICOMISOS INDIVIDUALES PARA CRYONICS?

- FIDEICOMISOS, IMPUESTOS DE SUCESIÓN E IMPUESTOS DE SUCESIÓN EN LOS ESTADOS UNIDOS

- IMPUESTOS CANADIENSES SOBRE SUCESIONES E IMPUESTOS SOBRE SUCESIONES

- FIDEICOMISOS EN CANADÁ

- OBSERVACIONES FINALES

I. OBSERVACIONES INTRODUCTORIAS

"Nada puede decirse con certeza, excepto la muerte y los impuestos"-- Benjamin Franklin

Benjamin Franklin era un tipo capaz de hacer todo tipo de oficios, que puede haber hecho la declaración anterior solo después de no poder eludir esas "certezas". Los crionicistas a menudo citan el sueño de Franklin de ser preservado en una barrica de vino para poder reanimarlo en un mundo de tecnología más avanzada. Después de leer WAY TO HEALTH de Thomas Tryon , Franklin adoptó una dieta vegetariana. Franklin era saludable , rico y lo suficientemente sabio como para vivir hasta los 84 años en un momento en que la esperanza de vida promedio era inferior a 40 (murió en 1790). Franklin hizo colocar las palabras "comida para gusanos" en su lápida.

La criónica es una propuesta costosa, particularmente porque tan poca gente la practica que las economías de escala no son posibles. Uno solo puede especular sobre la medida en que los costos más bajos darían como resultado un mayor número de crionicistas. Los sistemas de creencias anticuados o las actitudes negativas hacia la vida son otras razones que se dan con frecuencia por las que la criónica no es más popular. Sin embargo, otra razón más es el hecho de que muchas personas simplemente no quieren pensar en su mortalidad.

Aproximadamente el 60% de la población adulta no ha realizado ninguna planificación patrimonial. De hecho, se estima que el 60% de las personas mueren sin haber hecho testamento. Sospecho que las razones de esto son que (1) es desagradable pensar en la muerte, (2) la muerte parece remota y menos apremiante de planificar que los eventos en el futuro cercano y (3) la mayoría de la gente probablemente no cree en sus la propiedad es de mucha importancia. Los crionicistas, en el mejor de los casos, son personas que han hecho un esfuerzo temporal para abordar estos problemas, pero una vez que sus arreglos de criónica están en su lugar, a menudo no vuelven a pensar en el asunto. De hecho, es posible que solo hayan abordado preguntas relacionadas con su patrimonio porque se les pidió que lo hicieran en el proceso de registro de cryonics.

Cryonics NO PUEDE financiarse directamente de un patrimonio. El dinero del patrimonio está sujeto a sucesión, lo que significa que los fondos no estarán disponibles de manera oportuna para pagar la criopreservación. Aquellos que tienen dinero que se destinaría a un patrimonio y desean organizar la criopreservación tienen tres opciones: (1) Pagar por adelantado los fondos requeridos a una organización de criónica antes del momento de la muerte (2) Obtener una Póliza de seguro de vida nombrando a una organización de criónica como beneficiaria . (3) Crear un Fideicomisotener una organización de criónica como beneficiaria. La primera opción es la más sencilla. La segunda opción es una variante de la primera si la póliza de seguro está totalmente financiada (como sería necesario para una persona mayor para quien las primas serían terriblemente caras). La tercera opción puede ser demasiado complicada para ser práctica para la criopreservación criogénica, aunque se podría crear un fideicomiso perpetuo para el dinero disponible en el momento de la reanimación (o para pagar la reanimación).

II. TESTAMENTOS Y SUCESIONES (EJEMPLOS CANADIENSES)

Hablando literalmente, un testamento es una intención o deseo declarado (generalmente por escrito) con respecto a la disposición de bienes. Un testamento es un pacto (acuerdo vinculante). (El ANTIGUO TESTAMENTO Y EL NUEVO TESTAMENTO son supuestos pactos entre Dios y el hombre: promesas de Dios y condiciones que el hombre debe cumplir). En la práctica, sin embargo, las palabras voluntad y testamento se usan indistintamente. (Un fideicomiso testamentario es un fideicomiso creado por un testamento).

Se dice que una persona que ha muerto con un testamento válido ha muerto testado . Se dice que una persona que muere sin un testamento válido ha muerto intestado . El hombre que firma su testamento se llama testador ( testatrix , si es mujer). Un testamento puede ser declarado inválido si el testador/testadora era menor de edad (18 años en Ontario), no estaba en su sano juicio o si el testamento no fue debidamente atestiguado (donde se requieren testigos). En Ontario, un testamento ológrafo(un testamento completamente escrito a mano por el testador y firmado por el testador, no se requiere testigo) es válido, aunque puede ser necesario probar que la escritura es de hecho la del testador/testatrix. Los testamentos ológrafos no son válidos en la Columbia Británica. Un "testamento en video" es válido en algunos estados de los Estados Unidos, pero no en Canadá.

Un tribunal certifica que un testamento es válido mediante la emisión de un documento sellado conocido como "Letters Probate". ( Probate proviene del latín "probatio", que en derecho canónico significa "prueba de un testamento".)

Las cartas testamentarias no solo confirman la validez de un testamento, sino que también confirman al albacea (o albacea, si es mujer) nombrado en el testamento. Es el trabajo del albacea/albacea "administrar" el patrimonio, es decir, seguir las instrucciones del difunto al reunir el patrimonio en una forma de distribución y al distribuir el patrimonio. En la práctica, esto significa determinar (y liquidar) todos los activos y deudas del difunto, incluidas cuentas bancarias, hipotecas, acciones y bonos, beneficios de pensión, salarios no pagados y beneficios laborales, etc. Las suscripciones y cuentas de cargo deben cancelarse y cargarse cartas destruidas. Se deben pagar los impuestos sobre la renta para el año de la muerte, junto con los gastos funerarios. Un "aviso a los acreedores" en 3 semanas consecutivas en un periódico local es un medio estándar por el cual un albacea/albacea evita la responsabilidad de los acreedores que presentan reclamos después de que se hayan distribuido todos los bienes del patrimonio.

Si los bienes inmuebles pertenecen a más de una provincia o estado, se requerirán procedimientos de sucesión separados para cada jurisdicción. La "propiedad in situ" de los Estados Unidos también incluiría acciones y bonos, deudas de residentes de los EE. UU. con el fallecido y cualquier otra propiedad personal ubicada en los EE. UU. (automóviles, bonos, joyas, etc.). Estos valores estarán sujetos al impuesto sobre sucesiones de EE.UU.

El albacea/albacea también organiza el entierro. Los directores de funerarias están acostumbrados a esperar una concesión judicial del patrimonio para pagar los servicios.

En Ontario, el individuo que ejecuta un patrimonio tiene derecho al 5% de los ingresos netos distribuidos a los beneficiarios. Los honorarios típicos que cobran los abogados por legalizar un patrimonio son menores, posiblemente porque los abogados pueden hacerlo de manera mucho más eficiente. Usando las escalas de la Asociación de Leyes del Condado de York, los costos de legalización de un patrimonio de complejidad promedio serían:

TAMAÑO DEL PATRIMONIO | $10,000 | $50,000 | $100,000 | $500,000 | $ 1 millón |

|---|---|---|---|---|---|

| SUCESORIA INDIVIDUAL (5%) | $500 | $2,500 | $5,000 | $25,000 | $50,000 |

| COSTO DE SUCESIÓN DEL ABOGADO | $300 | $1,100 | $2,100 | $5,600 | más de $ 7,000 |

Cuando el albacea/albacea también es un beneficiario, las tarifas administrativas pueden cobrarse como parte del pago del patrimonio y, por lo tanto, están libres de impuestos. Por lo tanto, los beneficiarios a menudo prefieren validar el testamento ellos mismos en lugar de contratar a un abogado.

Además de los honorarios pagados al albacea/albacea, el patrimonio también debe pagar un honorario a los tribunales provinciales por la emisión de Cartas de sucesión (un "impuesto de sucesión" encubierto). Las tarifas típicas (mayo de 1997) serían:

TAMAÑO DEL PATRIMONIO | $10,000 | $50,000 | $100,000 | $500,000 | $ 1 millón |

|---|---|---|---|---|---|

| Alberta | $25 | ? | ? | ? | $6,000 |

| Columbia Británica | $200 | $350 | $1,050 | $6,650 | $13,650 |

| Manitoba | $55 | $295 | $595 | $2,995 | 5,995 |

| ontario | $50 | $250 | $1,000 | $7,000 | $14,000 |

| Québec | $65 | $65 | $65 | $65 | $65 |

| Saskatchewan | $70 | $350 | $700 | $3,500 | $7,000 |

Una de las funciones de un testamento es nombrar un albacea/albacea. Si una persona muere intestado, un tribunal de sucesiones designará a un administrador (en lugar de un albacea/albacea) para administrar el patrimonio. Al no tener testamento, la persona intestada pierde la oportunidad de elegir beneficiarios de la herencia. Los costos de sucesión serán más altos, y los impuestos a menudo también son más altos.

Todos los tribunales provinciales tienen reglas para la distribución del patrimonio de una persona que fallece intestado. La mayoría de las provincias respetan el concepto de "participación preferencial", es decir, el monto del patrimonio pagado a un cónyuge antes de que se hagan distribuciones a los hijos u otros parientes. A enero de 1997, las acciones preferenciales eran:

| Alberta | $ 40,000 |

|---|---|

| Columbia Británica | $ 65,000 |

| Manitoba | $ 50,000 |

| ontario | $ 200,000 |

| Québec | $ 0 |

| Saskatchewan | $ 100,000 |

Para todas las provincias, el residuo (después de la participación preferencial) sería compartido por igual por el cónyuge y el hijo si hay un hijo. Por ejemplo, para un patrimonio de $100 000 en Alberta, el cónyuge recibiría $70 000 ($40 000 + $30 000) y el hijo recibiría $30 000. Para 2 o más hijos, el cónyuge recibe un tercio del residuo en todas las provincias excepto Manitoba (donde recibe la mitad). Si no hay cónyuge, los hijos comparten la herencia. De lo contrario, el dinero va a los hermanos o padres, luego a las sobrinas y sobrinos. Si no se encuentran familiares, el dinero va al gobierno provincial.

Una persona que muere testada, sin embargo, puede nombrar a los beneficiarios que quiera. Un cónyuge tiene un estatus especial y puede (usando la jerga legal) elegir contra su voluntad dentro de los 6 meses posteriores a la muerte del otro cónyuge. La mayoría de las leyes provinciales permitirán a un cónyuge hasta el 50% del patrimonio. Otros miembros de la familia pueden desafiarun testamento, pero tal impugnación generalmente solo tendrá éxito si pueden probar que dependían del difunto. Un cónyuge de hecho no tiene motivos para elegir contra el testamento, pero puede impugnar con éxito el testamento si se puede probar la dependencia. Un mito popular sostiene que un testamento puede defenderse contra un desafío de un miembro de la familia al hacer que ese miembro sea el beneficiario de $ 1 del patrimonio. Solo la relación conyugal o la dependencia son criterios para cambiar la distribución de los bienes de los beneficiarios especificados en el testamento.

Las personas preocupadas por el hecho de que un cónyuge pueda reclamar el 50% de los bienes familiares colectivos inmediatamente después del matrimonio deberían considerar seriamente un acuerdo prenupcial . Un "prenupcial" es un acuerdo legalmente vinculante firmado por ambas partes que se casan reconociendo bienes específicos de propiedad de cada futuro cónyuge. Es una buena idea que un abogado especializado en derecho patrimonial o familiar de su provincia o estado revise el acuerdo.

Los procedimientos de divorcio en lugar de la separación informal también podrían ser una acción económicamente prudente. Canadá tiene el divorcio "sin culpa" (un matrimonio se disuelve si uno de los cónyuges así lo desea).

Un codicilo es una enmienda a un testamento. El cambio de beneficiarios o la distribución de bienes en un codicilo aumenta las posibilidades de que un beneficiario impugne o impugne el testamento. Los cambios de beneficiario o distribución de bienes deben hacerse a través de un nuevo testamento. El mejor caso para el uso de un codicilo es para cambiar un albacea o el tutor de un menor.

tercero TESTAMENTOS EN VIDA Y PODER NOTARIAL

El llamado " testamento en vida " NO es un testamento en absoluto. Es un documento mal llamado que registra el tipo de intervención médica que desea recibir si no puede comunicar sus deseos debido a una incapacidad mental o física. Los hospitales a menudo ignoran un testamento en vida.

Un poder le da a otra persona el poder legal para tomar decisiones en su nombre. Un poder notarial puede estar restringido a una propiedad específica, o puede haber un poder notarial general (también llamado "que abarca") para toda su propiedad. También puede otorgar un poder notarial independiente para el cuidado de la salud.

La forma más fuerte de poder notarial es el poder notarial duradero (también llamado "continuado"), llamado así porque continúa siendo válido cuando usted se encuentra en un estado de incapacidad. Aunque los hospitales a veces pueden ignorar un testamento en vida, les resulta mucho más difícil ignorar a alguien con un poder notarial duradero para la atención médica. Si desea planificar un estado vegetativo, busque a una persona de confianza para que sea su poder notarial duradero para el cuidado de la salud.

La planificación para un estado incapacitado también podría incluir un seguro por discapacidad. Como muchas cosas en las que muchos de nosotros preferiríamos no pensar, la mayoría de la gente no quiere pensar (y por lo tanto no planea) la posibilidad de estar en una condición de discapacidad. La exención de la prima de un seguro de vida es valiosa para este propósito, porque si no puede trabajar, es posible que le resulte difícil mantener los pagos de la póliza de seguro de vida que tiene para la financiación de la criónica.

IV. Fideicomisos

|

Un fideicomiso es un medio para que el propietario de una propiedad separe el aspecto de control de una propiedad del aspecto de beneficio de esa propiedad. Por ejemplo, un padre moribundo podría crear un fideicomiso para un niño pequeño (que será controlado por una compañía fiduciaria) que estaría dirigido a pagar los ingresos anuales por manutención infantil del fideicomiso hasta que el niño alcance una edad preestablecida. A veces, los padres crean fideicomisos para sus "hijos adultos" que no creen que puedan administrar sabiamente el dinero (debido a una discapacidad o una naturaleza imprudente). Estos fideicomisos a menudo se denominan "fideicomisos derrochadores".

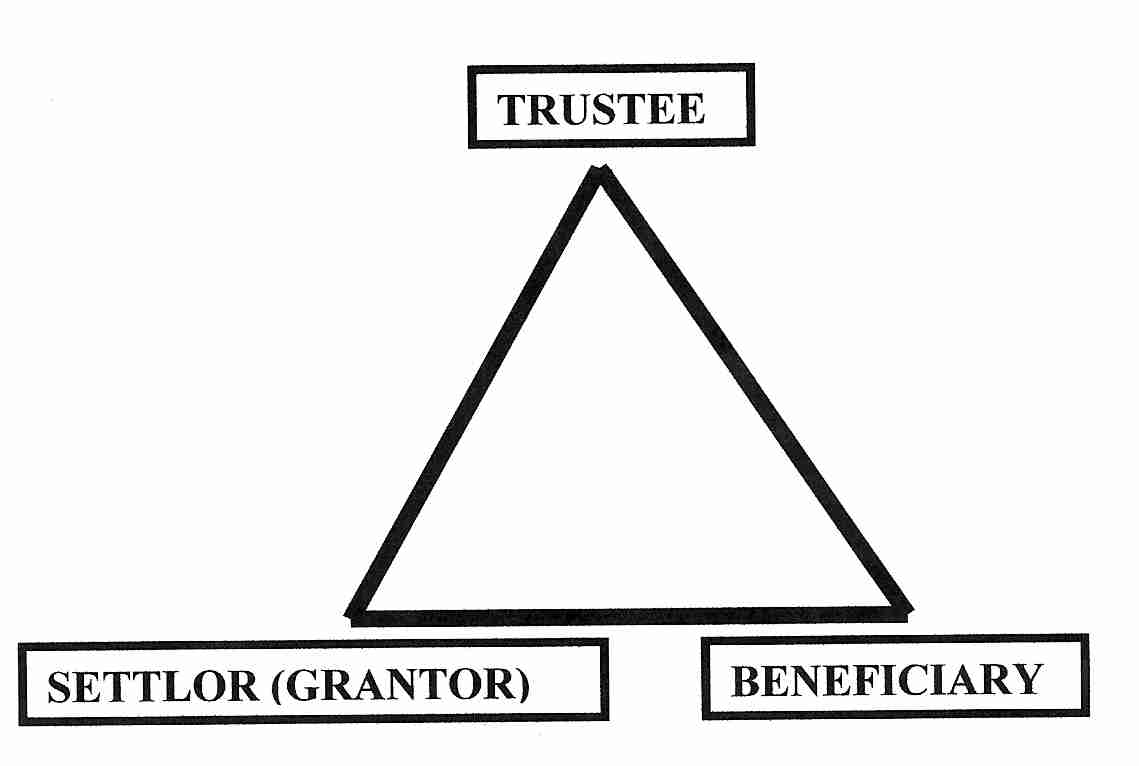

Como se concibió originalmente, un fideicomiso tiene tres partes: (1) el Fideicomitente (quien crea el fideicomiso de su propiedad), (2) el Beneficiario (quien recibe los beneficios finales del fideicomiso y (3) el Fideicomisario , quien controla el fideicomiso sin recibir los beneficios de los bienes.(A Fideicomitente también se le conoce como otorgante , fideicomitente o donante). Cualquiera de las 2 de las 3 partes de un fideicomiso válido puede ser la misma entidad legal. Un fideicomitente que fuera fideicomisario perdería el beneficio de la propiedad en el fideicomiso mientras mantuviera el control. Para un "fideicomiso en vida", el Fideicomitente y el Fideicomisario son la misma persona. Se espera que un Fideicomisario que sea Beneficiario respete los términos del documento de fideicomiso al distribuir los activos entre sí mismo y los demás Beneficiarios (si hay otros). Una razón común para que un Fideicomitente también sea Beneficiario es el deseo de que los activos sean administrados por otra persona, con la esperanza de contar con un flujo de ingresos sin preocupaciones en el futuro (incluso en el caso de debilidad).

V. ALGUNAS POLÍTICAS ORGANIZATIVAS PARA LA FINANCIACIÓN DE CRYONICS

La Fundación Alcor tiene el estado 501(c)3, lo que significa que está reconocida como una institución benéfica para la educación y/o la investigación por el Servicio de Impuestos Internos (IRS) de EE. UU. Cuando alguien muere y nombra a un beneficiario en una póliza de seguro de vida, se pasa por alto la sucesión y no habrá impuestos sobre los ingresos si el beneficiario es una persona. Los ingresos están sujetos a impuestos para un beneficiario corporativo, excepto si el beneficiario es una organización benéfica registrada, en cuyo caso el dinero se cuenta como un regalo de caridad. El dinero para Alcor es, por lo tanto, un "regalo", que los miembros esperan que Alcor utilice para el mantenimiento y la reanimación a largo plazo. Sin embargo, si este proyecto tiene éxito, los miembros de Alcor serán "nacidos de nuevo, desnudos y sin un centavo", porque Alcor no puede devolver lo que se les dio como regalo.

Se han hecho afirmaciones de que el estado 501(c)3 de Alcor podría revocarse fácilmente porque sus actividades de crioconservación no cumplen un propósito benéfico general de educación o investigación. Pero el expresidente de Alcor, Steve Bridge, me asegura que el estatus 501(c)3 rara vez se revoca una vez que se ha otorgado. Irónicamente, Robert Ettinger fracasó en su intento de obtener el estatus 501(c)3 para el Instituto Cryonics, y opina con tristeza que en realidad no calificaba. [La Sociedad Inmortalista tiene estatus 501(c)3.]

Durante mucho tiempo existió la preocupación de que Alcor pudiera gastar el dinero destinado a la criopreservación en gastos generales. Por esa razón, se creó el "Fideicomiso de Atención al Paciente de Alcor" en mayo de 1997. Este es un fideicomiso un tanto inusual en la medida en que Alcor es el Fideicomitente, el Beneficiario ("en nombre de los pacientes") y el Fideicomisario es una "entidad legal separada dentro de Alcor". El Fideicomisario es el Fideicomiso de Atención al Paciente de Alcor, que puede compartir el estado 501(c)3 de Alcor. Evidentemente, los abogados de Alcor han determinado que una entidad legal separada dentro de una corporación es una opción legalmente válida. El fideicomiso de Alcor fue revocable hasta el 4 de mayo de 1999, luego de lo cual pasa a ser irrevocable. Para la gestión del dinero, Alcor Trust tiene contratos con el "Grupo de consultoría" de Smith Barney. Es un fideicomiso de Arizona (el "

La American Cryonics Society hace que todos sus miembros creen fideicomisos caritativos testamentarios (fideicomisos caritativos creados por testamentos). Las pólizas de seguro nombran a ACS [una organización 501(c)3] como el beneficiario de los gastos de criopreservación inmediatos, y los fideicomisos benéficos se nombran como beneficiarios de los gastos de criopreservación a largo plazo. ACS es el Síndico de estos fideicomisos caritativos y los miembros son los beneficiarios. Los fideicomisos benéficos están exentos de la "ley contra las perpetuidades" y, presumiblemente, los miembros de la ACS reanimados podrían cobrar los fondos residuales de los fideicomisos. Pero para que los fideicomisos benéficos se mantengan firmes en los tribunales, se debe demostrar que benefician al público en general. Hasta el momento no ha habido impugnación judicial.

La Fundación CryoCare decidió que el estado 501(c)13 [cementerio] sería un estado caritativo más defendible para una organización de criónica que el 501(c)3. Pero después de una larga batalla judicial, el IRS dictaminó que ni la Fundación CryoCare ni el Fondo Independiente de Atención al Paciente (IPCF, por sus siglas en inglés) podían tener el estatus de cementerio, porque están en el negocio de la reanimación. (El IRS debería haber solicitado opiniones de la Sociedad de Criobiología).

VI. FIDEICOMISOS INDIVIDUALES PARA CRYONICS?

A fines de la década de 1990, CryoCare/IPCF enfrentó la necesidad de fideicomisos individuales para sus miembros. IPCF podría haber recibido beneficios de seguro sin impuestos si tuviera el estatus de cementerio caritativo. (Si el IRS fuera consistente, IPCF solo tendría que pagar impuestos al momento de la prestación del servicio de reanimación). Pero los fideicomisos individuales podrían recibir beneficios de seguro sin ser vulnerables a los impuestos.

Investigué la posibilidad de fideicomisos individuales en Liechtenstein, que no tiene leyes contra las perpetuidades. Pero las cuentas fiduciarias tienen una tarifa mínima de US$4.500. Los fideicomisos individuales podrían agruparse por la tarifa mínima, pero no pueden agruparse por el impuesto anual de US$750 sobre los fideicomisos individuales por parte del gobierno de Liechtenstein.

A finales de 2005 había casi 20 estados estadounidenses que habían abolido la ley contra los fideicomisos perpetuos ("perpetuidades") [ INFORME DE JUBILACIÓN DE KIPLINGER; 12(5) (mayo de 2005) ] y otros estados han aumentado considerablemente la duración de los fideicomisos (Florida 360 años, Nevada 365 años y Wyoming 1000 años). Los casi 20 estados informados por Kiplinger que ya no tienen una ley contra las perpetuidades fueron: Alaska, Arizona, Colorado, Delaware, Idaho, Illinois, Maine, Maryland, Missouri, Nebraska, New Hampshire, New Jersey, Ohio, Rhode Island, Dakota del Sur , Virginia, Wisconsin y el Distrito de Columbia. UN estudio de CARDOZO LAW REVIEW (Volumen 27, 2006) encontró que la abolición del impuesto de transferencia de salto generacionalde 1986 creó una importante ventaja fiscal en los fideicomisos a largo plazo y que los estados que abolieron la ley contra las perpetuidades aumentaron significativamente su negocio de fideicomisos. Esto explica la reciente oleada de estados que permiten fideicomisos perpetuos e implica que más estados pueden permitir fideicomisos a largo plazo en el futuro cercano.

Solo dos de los estados que no tienen leyes contra los fideicomisos perpetuos no tienen impuestos estatales sobre la renta : Alaska y Dakota del Sur. Alaska, sin embargo, tiene un impuesto sobre la renta corporativo y los fideicomisos de Alaska son generalmente más caros. La ausencia del impuesto estatal sobre la renta no solo evita el impuesto sobre la renta, sino que reduce los costos administrativos del fideicomisario en la preparación de las declaraciones de impuestos.

La edición del 16 de junio de 1997 de la revista FORBES contenía una muy buena descripción general que comparaba las características de la ley de fideicomisos entre los estados de los EE. UU. Al final del artículo hay un mapa codificado por colores de los Estados Unidos que resume las características. Como debería quedar claro en el mapa, todo lo que Wisconsin tiene a su favor es la duración ilimitada del fideicomiso (es decir, no hay ley contra las perpetuidades). El Código Uniforme de Sucesiones es negativo: un requisito de que los fideicomisos se registren en un tribunal estatal. Delaware no tiene tal requisito, pero los fideicomisos que son de mayor interés para nosotros (fideicomisos irrevocables y fideicomisos post-mortem) no son probables y no necesitan ser registrados.

Además de tener un impuesto estatal sobre la renta, Wisconsin es uno de los estados que tiene un impuesto estatal sobre donaciones. Tuve muchos problemas para obtener respuestas directas de la gente de Wisconsin, especialmente sobre impuestos, y sospecho que la raíz del problema es la complejidad del asunto allí, además de una mayor carga regulatoria. Dado que parte de los costos anuales del fideicomiso es la preparación de las declaraciones de impuestos, se esperaría que las tarifas anuales totales fueran más altas en Wisconsin. Wisconsin está al final de mi lista de estados de confianza perpetua preferidos, justo debajo de Idaho.

Del mapa de fideicomisos parecería que Dakota del Sur ofrece menos protección contra los acreedores que Delaware o Alaska. Pero la principal vulnerabilidad de los fideicomisos irrevocables o post-mortem para pacientes de criónica probablemente serían los ataques de familiares. Resulta que la ley de Delaware es muy compasiva con respecto a la ruptura de fideicomisos por el bien de un cónyuge o la manutención de los hijos. Escuché una historia similar en Alaska. Un oficial de fideicomiso de Alaska me dijo que la mejor protección es hacer que el cónyuge firme un documento declarando que él o ella no tiene ningún interés en el fideicomiso.

La Ley Uniforme de Inversionistas Prudentes brinda respaldo legal para que los administradores de fideicomisos sean relevados de las responsabilidades de administración del dinero. Dado que queremos la opción de hacer nuestra propia administración de dinero, esto parecería hacer que Alaska se vea menos favorable. Pero el Proyecto de Ley 197 de la Cámara de Representantes de Alaska trajo la Ley Uniforme de Inversionistas Prudentes a Alaska. Sin embargo, incluso sin este estatuto, la Lista de tarifas de Alaska Trust Company enumera las tarifas para la administración de dinero delegada y enfatiza que "El documento del fideicomiso debe exonerar y eximir específicamente a Alaska Trust Company de cualquier responsabilidad, obligación u obligación de inversión".

Para las personas dispuestas a pagar por el lujo de tener un mecanismo para mantener los activos fuera de la sucesión, el gasto de una tarifa anual por un fideicomiso en vida revocable está justificado. Al ser revocable, los activos pueden entrar y salir del fideicomiso a voluntad, y los activos y las ganancias del fideicomiso siguen siendo parte de los activos y los ingresos de la persona a efectos fiscales. La creación de un fideicomiso irrevocable, sin embargo, es una forma de retirar los activos del fideicomiso del patrimonio imponible y los ingresos del fideicomiso de los ingresos imponibles. Aunque los fideicomisos irrevocables generalmente se crean para reducir los impuestos, posiblemente podrían ser útiles para fines de criónica si los beneficiarios designados fueran proveedores de servicios de criónica (para atención inmediata) y un fideicomiso de criónica para mantenimiento perpetuo (o los fondos podrían simplemente permanecer en el fideicomiso y ser designado para ese uso).

|

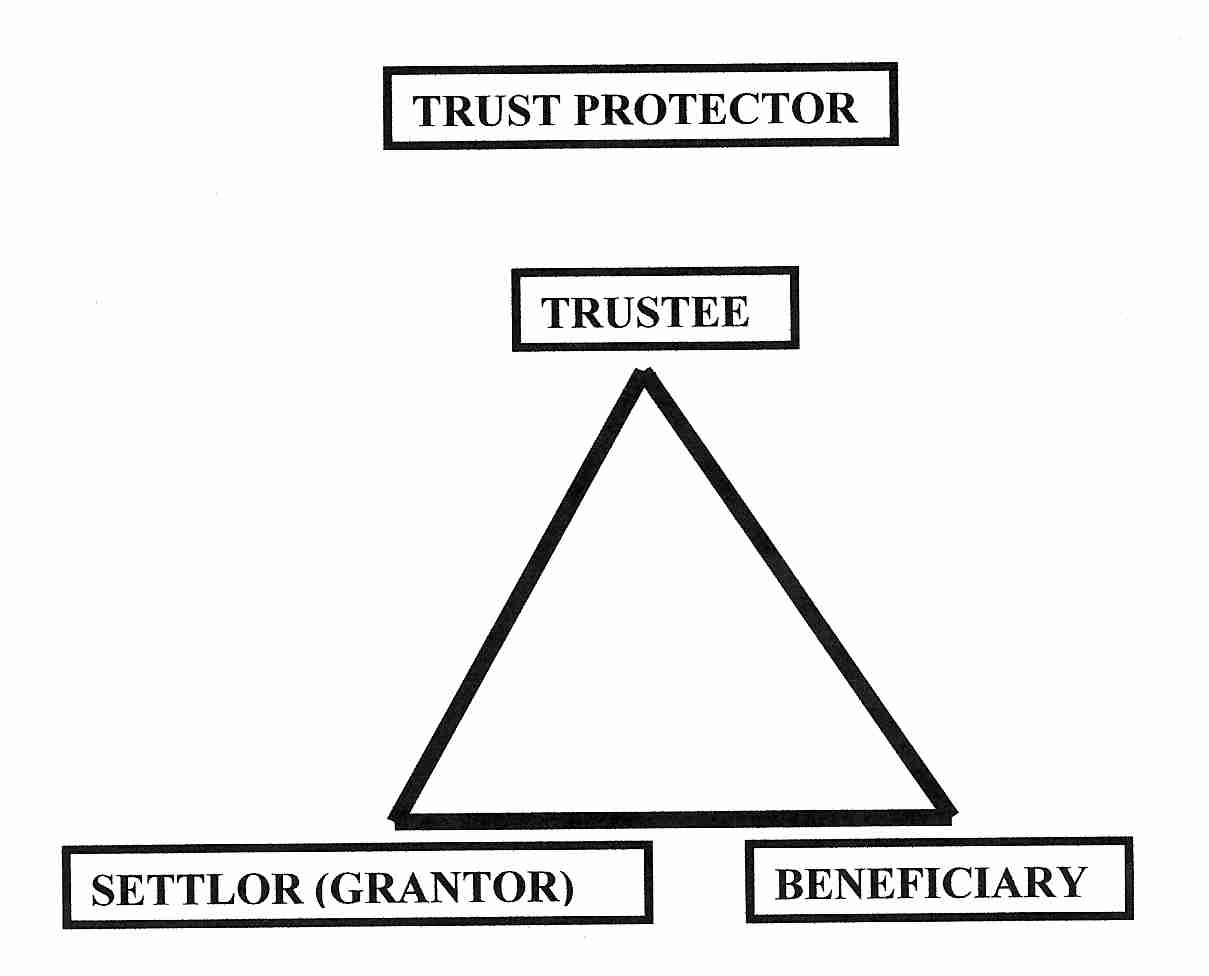

A diferencia de los fideicomisos clásicos, un fideicomiso perpetuo permite la existencia de una cuarta parte del fideicomiso: el Trust Protector . El Protector del Fideicomiso tiene el poder de cambiar Fideicomisarios y de cambiar Beneficiarios. Cambiar el beneficiario puede ser útil si las leyes cambian y afectan la naturaleza de la entidad a la que se le permite ser Beneficiario. ¿Pero puedes confiar en el Protector?

Un fideicomiso perpetuo proporciona los medios para que un crionicista asigne dinero a los costos de reanimación, así como también proporcione riqueza tras la reanimación. Hay problemas potenciales en que el Fideicomitente y el Beneficiario sean la misma persona, siendo el Beneficiario una persona legalmente fallecida cuando el fideicomiso entre en vigencia. Para CryoCare se creó una corporación llamada Independent Patient Care Foundation (IPCF) que podría actuar como Beneficiario de todos los fideicomisos individuales y llevar la contabilidad individual de cada uno de los fideicomisos. El IPCF también actuó como Trust Protector.

Los fideicomisos deben nombrar un Beneficiario alternativo, y si se elige mal, el Beneficiario alternativo podría demandar al fideicomiso. Podría demandar con base en que la crioconservación fue fallida o ineficaz o demandar con base en que los activos del fideicomiso fueron mal administrados. Se debe elegir un Beneficiario alternativo que tenga la garantía de no demandar. El fideicomisario debe estar en el mismo estado que el fideicomiso, por ejemplo, un fideicomisario de Dakota del Sur. ¿Qué tan confiable es el Síndico? Un fideicomisario que no sea de confianza podría agotar los activos debido a inversiones deficientes o al comercio activo de acciones con la intención de generar comisiones. CryoCare pudo ser cofideicomisario de un banco de Dakota del Sur.

VII. FIDEICOMISOS, IMPUESTOS DE SUCESIÓN E IMPUESTOS DE SUCESIÓN EN LOS ESTADOS UNIDOS

La cuestión de los impuestos surge invariablemente cuando se habla de fideicomisos domésticos estadounidenses. Canadá no tiene impuestos sobre el patrimonio, pero los Estados Unidos tienen impuestos sobre el patrimonio que tienen una orientación notable de "empapar a los ricos". Las empresas fiduciarias (en los EE. UU. y en el extranjero) esperan tratar principalmente con personas adineradas que buscan reducir los impuestos. (Y cobran en consecuencia).

A partir de 1998, la exención básica de los impuestos sobre el patrimonio de EE. UU. es de $625,000. Esta exención se incrementará gradualmente a $1 millón para el año 2006. Para evitar que los ricos evadan impuestos sobre el patrimonio a través de donaciones pre-mortem, se crearon impuestos sobre donaciones. Por lo tanto, un individuo tiene una exención de por vida al Impuesto Unificado sobre Sucesiones y Donaciones (en 1998) de $625,000. Sin embargo, los obsequios de menos de $10,000 a cualquier persona en un solo año no están incluidos, aunque se incluirá cualquier exceso de $10,000. Los obsequios a fideicomisos están completamente excluidos de la exención anual de $10,000 (pero están incluidos en la exención de por vida). Por ejemplo, si una persona dio $10,000 a 3 personas, $50,000 a una persona y $5,000 a un fideicomiso en un solo año, $40,000 del regalo de la última persona y $5,000 depositados en el fideicomiso se incluirían en los $625,

La jurisprudencia, sin embargo, ha establecido una excepción a la tributación de donaciones a fideicomisos (el caso de la familia California Crummey en Crummey vs. Comm, 1968). Si un beneficiario de un fideicomiso recibe un aviso de 30 días y tiene derecho a retirar los fondos depositados en el fideicomiso, entonces el dinero depositado en el fideicomiso califica para la exención anual del impuesto sobre donaciones de $10,000. (¡Esto funcionará siempre y cuando el beneficiario no retire el dinero!) Las compañías fiduciarias a menudo cobran extra por hacer envíos anuales de avisos Crummey para los fideicomisos en vida irrevocables que mantienen. Los crionicistas que son lo suficientemente ricos como para tener problemas como este de los que preocuparse deberían ser lo suficientemente ricos como para pagar su solución. Los crionicistas con bienes por debajo de los 600.000 dólares estadounidenses (o menos de 1 millón de dólares estadounidenses en unos pocos años) no necesitan preocuparse por estos asuntos.

Otra forma de fideicomiso que podría ser de interés para fines de criónica es el fideicomiso de seguro de vida. Dichos fideicomisos suelen tener una póliza de seguro de vida como activo principal. Aunque los ingresos del seguro de vida no están sujetos a impuestos, están incluidos en la exención básica de $625,000 del difunto. Sin embargo, un fideicomiso en vida irrevocable es una entidad legal separada. Con un fideicomiso de seguro de vida irrevocable, el producto de la póliza de seguro contenida no se incluye en el patrimonio, al calcular la exención. Sin embargo, el pago de las primas de las pólizas de seguro incluidas está sujeto a impuestos si no se reclaman las provisiones de Crummey, ya que el pago de la prima sería un "regalo" al fideicomiso (no es un problema para alguien con un patrimonio mucho menor a $625,000).

VIII. IMPUESTOS CANADIENSES SOBRE SUCESIONES E IMPUESTOS SOBRE SUCESIONES

A diferencia de los Estados Unidos, Canadá no tiene impuestos sobre el patrimonio. Estos fueron abolidos en Canadá en la década de 1970. Pero las leyes fiscales canadienses están estructuradas de tal manera que toman una parte mucho mayor de los activos del difunto que los impuestos estadounidenses sobre el patrimonio. Antes de que se pueda distribuir cualquier activo a la sucesión, se debe considerar liquidado con toda la ganancia de capital acumulada asignada a la declaración final de impuestos sobre la renta del difunto.

Por ejemplo, imagine que el difunto compró acciones a $10 000 hace treinta años y una casa de campo a $16 000 hace veinte años. Si las acciones ahora valen $110 000 y la cabaña vale $216 000, habrá una ganancia de capital de $100 000 en las acciones y una ganancia de capital de $200 000 en la cabaña. Las ganancias de capital se gravan agregando el 75% de la ganancia a la renta personal imponible. Por lo tanto, la renta personal gravable del difunto se incrementará 0.75 X$300,000 = $225,000 de los cuales cerca del 50% se destinará a impuestos Federales y Provinciales.

Los Planes de Pensiones de Jubilación Registrados (RRSP) son peores. Todoslos activos de un RRSP deben liquidarse y el 100 % de los ingresos debe agregarse a los ingresos imponibles del difunto antes de la distribución al patrimonio. Sin embargo, un RRSP puede eludir el patrimonio y legalizar al tener a una persona como beneficiario designado. Si un hombre nombraba a su hija como beneficiaria de su RRSP, el RRSP liquidado iría directamente a la hija, reduciendo su propia declaración final de impuestos y reduciendo los costos de sucesión. Pero la hija tendría que pagar impuestos sobre el 100 % de los ingresos del RRSP como una adición a su ingreso imponible. La única forma de evitar la sucesión y todos los impuestos RRSP es nombrar al cónyuge como beneficiario. Solo una persona puede ser nombrada como beneficiario de RRSP (no una organización). Un canadiense que desee utilizar los ingresos del RRSP para aumentar la financiación de la criónica tendrá que permitir que el RRSP se liquide, gravar en la declaración de impuestos final, agregado al patrimonio testamentario y luego distribuido a la organización de criónica (o un fideicomiso de criónica). [Un RRSP es, sin embargo, una buena manera de acumular dinero protegido por impuestos para ingresos en los últimos años de vida. Pero se grava muy fuertemente si la muerte ocurre antes de que pueda usarse para ese propósito.]

Sin embargo, una póliza de seguro de vida puede nombrar a una organización de criónica como beneficiaria. Los ingresos del seguro de vida se pagan con bastante rapidez y pasan por alto el patrimonio y la sucesión. Nombrar a su patrimonio como beneficiario de una póliza de seguro de vida y luego intentar dirigir el pago de los ingresos del patrimonio a una organización de criónica no es una buena idea. Además de aumentar la vulnerabilidad de los activos y los costos de legalización, el dinero estaría sujeto a demoras del orden de 6 meses (una duración típica del proceso de legalización).

IX. FIDEICOMISOS EN CANADÁ

Los crionicistas a menudo han pensado en crear fideicomisos que puedan mantener activos durante su período de criopreservación. La mayoría de las jurisdicciones tienen "leyes contra las perpetuidades" que prohíben la creación de fideicomisos que no finalicen después de un cierto período de tiempo (después de la muerte del Beneficiario más joven, por ejemplo). Canadá tiene una provincia que no tiene ley contra las perpetuidades: Manitoba. Pero Canadá sería una muy mala elección como país para la creación de un fideicomiso de criónica.

En Canadá, un fideicomiso se grava como si fuera un contribuyente separado que no tiene derecho a exenciones personales. Un fideicomiso en vida (fideicomiso que existe mientras el fideicomitente aún está vivo) se grava con la tasa federal y provincial combinada más alta, que asciende a aproximadamente el 50% de los ingresos anuales. Un fideicomiso testamentario (un fideicomiso creado por un testamento) puede evitar la tasa impositiva más alta al diferir las ganancias de capital si el beneficiario es un cónyuge. Sin embargo, a partir de 1999, todos los fideicomisos canadienses deben pagar impuestos sobre todas las ganancias de capital diferidas cada 21 años, como si todos los activos de capital hubieran sido liquidados.

X. OBSERVACIONES FINALES

Los fideicomisos individuales tienen el mayor potencial para la provisión flexible de fondos para la reanimación y el "dinero itinerante" después de la reanimación. Los términos del fideicomiso se pueden escribir para adaptarse a los medios y deseos del crionicista individual. No obstante, las disposiciones adecuadas para defender los fondos de una persona que está legalmente muerta (y por lo tanto sin capacidad legal) todavía están en duda. La criopreservación criogénica en sí misma se financia mejor con un seguro o pago anticipado que con un fideicomiso.

Posted in: ben best,definición,introducción

Posted in: ben best,definición,introducción